- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

Analisis

IPC de EE. UU. – Julio 2025: El titular para lucir, el núcleo para ganar

El IPC general subió un 2,7 % interanual el mes pasado, en línea exacta con las expectativas del mercado. Sin embargo, las métricas subyacentes mostraron señales de que las presiones inflacionarias continúan intensificándose: el IPC subyacente aumentó un 3,1 % interanual, el ritmo más rápido desde febrero, mientras que la inflación “supercore” (es decir, servicios básicos excluyendo vivienda) se aceleró al 3,2 % interanual, desde el 3,0 % del mes anterior.

En términos mensuales, volvió a ser un caso de “titular para lucir, núcleo para ganar”, usando una analogía del golf. Los precios generales subieron un 0,2 % mensual el mes pasado, en línea con las expectativas, aunque esta moderación se debió en gran parte a la caída de los precios de la energía. Sin embargo, al eliminar este efecto y centrarse en el indicador subyacente, se observa que la inflación de fondo persiste, con los precios excluyendo alimentos y energía aumentando un 0,3 % mensual, lo que supone una aceleración de 0,1 puntos porcentuales respecto al ritmo observado en junio.

Anualizar estas métricas también ayuda a obtener una visión más clara de la tendencia subyacente:

- IPC anualizado a 3 meses: 2,3 % (anterior: 2,4 %)

- IPC anualizado a 6 meses: 1,9 % (anterior: 2,5 %)

- IPC subyacente anualizado a 3 meses: 2,8 % (anterior: 2,4 %)

- IPC subyacente anualizado a 6 meses: 2,4 % (anterior: 2,7 %)

Además, considerando que la mayor parte del riesgo alcista sobre la inflación proviene actualmente de las cambiantes políticas arancelarias de la administración Trump, la composición de este repunte inflacionario es clave, especialmente dado que tanto los participantes del mercado como los responsables de política monetaria siguen lidiando con la pregunta de quién está asumiendo realmente el coste de dichos aranceles.

En este sentido, los precios de bienes básicos subieron un 1,2 % interanual el mes pasado, el ritmo más rápido en más de dos años y una clara señal de que las presiones sobre los precios provocadas por los aranceles están empezando a reflejarse cada vez más en los datos. Por su parte, los precios de los servicios básicos aumentaron un 3,6 % interanual por cuarto mes consecutivo, lo que vuelve a generar preocupación sobre el riesgo de que estas presiones de precios se arraiguen en la economía.

Teniendo en cuenta las cifras del IPC de julio, la inflación general se ha mantenido por encima del objetivo del 2 % de la Reserva Federal durante los últimos 53 meses consecutivos. Al mismo tiempo, la tasa de desempleo general ha estado por debajo del 4,5 %, un nivel que generalmente se considera como “pleno empleo”. Por lo tanto, sostendría que no solo muchos funcionarios del FOMC tienen razón al afirmar que la inflación está actualmente más lejos de su objetivo que el mercado laboral, sino también que el mercado muestra cierta complacencia en su valoración para la reunión de septiembre.

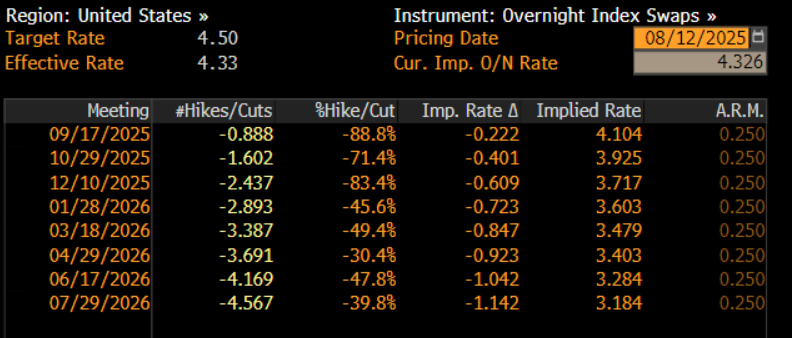

De acuerdo con la curva de USD OIS, los mercados monetarios ahora asignan alrededor de 9 de cada 10 probabilidades de un recorte de 25 pb en septiembre, frente a aproximadamente el 85 % antes de la publicación, y también descuentan más de 60 pb de recortes de tipos para finales de año, unos 3 pb más que antes de que se conocieran las cifras del IPC.

Tomando distancia y considerando no solo los datos publicados hoy, sino también el hecho de que los riesgos inflacionarios siguen claramente inclinados al alza y los comentarios antes mencionados de varios miembros del FOMC, mi escenario base sigue siendo que los responsables de política monetaria mantendrán, por ahora, su postura de “esperar y ver”, aplicando únicamente un recorte de tipos este año, muy probablemente en la reunión de diciembre.

Sin embargo, existe un camino más acomodaticio que el Comité podría decidir seguir si sus integrantes consideran que las posibles grietas que empiezan a aparecer en el mercado laboral deben priorizarse frente a la necesidad de contener las presiones inflacionarias derivadas de los aranceles. Ese escenario probablemente implicaría recortes de tipos tanto en septiembre como en diciembre, con el presidente Powell aprovechando posiblemente su intervención en Jackson Hole a finales de la próxima semana para abrir la puerta a esa posibilidad.

Por ahora, sin embargo, mi hipótesis sigue siendo que Powell y compañía mantendrán el rumbo, aunque con disidencias acomodaticias continuas por parte de los gobernadores Bowman y Waller. En cualquier caso, si bien Jackson Hole será importante, también está el pequeño detalle de que aún se publicará otro informe de empleo y otro dato de IPC antes de la próxima reunión del FOMC. Por lo tanto, mucho podría cambiar de aquí al 17 de septiembre.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.