- عربي

- English

- عربي

- English

دليل المتداول للأسبوع: عندما تكون في القمّة تظلّ في القمّة

تأجيل خفض الفائدة الفيدرالية ‑ والأسهم الأمريكية مشتعلة

جاء تقرير الوظائف غير الزراعية الأمريكي يوم الجمعة قويًا بما يكفي ليُقلِّص التوقعات بأن اجتماع لجنة الفيدرالي (FOMC) يوم الأربعاء سيكون حدثًا عاليَ التقلب يحتاج إلى إدارة مَحاذير كبيرة. فمع تيسير الأوضاع المالية وترسُّخ توقعات التضخم بعيدة الأمد، تغدو الحياديةُ في موقف الاحتياطي الفيدرالي هي السيناريو الأساسي. نظريًّا، لن يتعلّم المستثمرون الكثير من المعلومات الجديدة من باول وزملائه، الذين سيؤكدون على الأرجح أنهم يراقبون الأوضاع عن كثب.

قوة تقرير الوظائف دفعت المتعاملين إلى فكّ الرهانات التكتيكية على ركود أمريكي وشيك، كما أدّت إلى مزيد من تغطية المراكز القصيرة في أسهم الشركات الصغيرة وذات البيتا المرتفع. ومع إغلاق مؤشر S&P‑500 على ارتفاع لتسعة جلسات متتالية (أفضل سلسلة منذ 2004)، يظلُّ احتمال اختبار عقود S&P‑500 الآجلة لمتوسط 200 يوم عند 5818 نقطة ــ وربما تجاوزه ــ قائمًا، ولا سيما أن أكثر من 75 % من الشركات الأمريكية ستستأنف برامج إعادة شراء الأسهم لاحقًا هذا الأسبوع.

ارتفعت عقود S&P‑500 الآجلة %18.1 منذ أدنى مستويات أبريل، ودخلت عقود NASDAQ‑100 في سوق صاعدة فنيًا، فيما تشهد معظم مؤشرات الأسهم في الدول المتقدمة زخمًا قويًا. نتيجة لذلك خفّضت الصناديق تحوُّطات التقلُّب؛ فقد أقفل مؤشر VIX عند 22.68 %، مستهدفًا المتوسط السنوي عند 18.10 %. يبلغ الفرق بين تذبذب خيارات بيع 5‑دلتا لأجل شهر على S&P‑500 وتذبذب الخيارات عند‑النقطة‑المحايدة 12 نقطة تذبذب، وهو قريب من متوسطه على مدى 12 شهرًا، لكنه تراجع حاد عن علاوة 35 نقطة المسجلة في 8 أبريل. صحيح أن تحوطات المحافظ تُرهق الأداء حين تتسارع السوق صعودًا، لكن مستويات التذبذب الحالية تبدأ في جذب المتداولين الذين يرون أن المخاطر الكبرى ما زالت مرتفعة.

كما عزّز المتداولون مراكز الشراء في عملات المخاطرة ضمن مجموعة العشر الكبار شراء الدولار الأسترالي AUD، الراند الجنوب‑أفريقي ZAR، والدولار النيوزيلندي NZD، مع تدفقات صعودية لافتة في زوج AUDUSD، وكذلك في التقاطعات AUDCHF و AUDJPY و AUDNZD. في المقابل، نال زوجا GBPAUD و EURAUD نصيبًا وافرًا من المراكز البيعية، وأرى أنّ كفّة المخاطر ما زالت تميل لمواصلة تفوّق أداء الدولار الأسترالي.

وبعد صدور تقرير وظائف قوي، أصبح السيناريو الافتراضي أن تتراجع البيانات الأمريكية الصلبة في سلسلة إصدارات يونيو (حيث يُنشر تقرير وظائف شهر يونيو في 3 يوليو). التوقعات ما زالت مرتفعة بأن تشهد البيانات الصلبة الأمريكية تدهورًا، لكن ذلك يحتاج وقتًا ليتبلور، وقد تزايد الشك الآن في حدوث هذا التدهور أصلًا؛ فثمة فارق بين انعدام ثقة الرؤساء التنفيذيين، وبين أن تُترجِم الشركات نتائج الاستطلاعات السلبية إلى قرارات فعلية بتسريح الموظفين. علينا أن نظل منفتحين على احتمال ألّا يحدث التراجع في سوق العمل بالمستوى الذي يتوقّعه كثيرون.

تراجع الحساسية لصدور مؤشر ISM الخدمي

لو كان تقرير الوظائف الأمريكي (NFP) أضعف بما يكفي، لكان صدور مؤشر ISM لقطاع الخدمات اليوم بمثابة «لغم خطر» حقيقي في جدول المخاطر. غير أنّ تسعير مقايضات الفائدة حرّك توقيت أول خفض للفائدة الفيدرالية إلى يوليو (بدل يونيو) مع تسعير ثلاثة تخفيضات بمقدار 25 نقطة أساس هذا العام، ما يعني أن حساسية السوق لقراءة ضعيفة في مؤشر الخدمات قد تخفّ. يمكن القول إن ردّ فعل الأسهم والسندات والدولار قد يكون أقوى حيال قراءة إيجابية للمؤشر، مقارنةً بأي رد سلبي على قراءة أضعف.

نتائج الشركات الأمريكية تزدحم هذا الأسبوع

تتواصل موجة إعلانات الأرباح هذا الأسبوع؛ ورغم عدم وجود شركات ذات وزن ثقيل على S&P‑500 أو NASDAQ‑100، فإننا نتوقّع تحرّكات يومية نشطة في أسهم المتداولين المفضَّلة مثل Palantir (حركة ضمنية ±12.8 %)، و AMD (±7.2 %)، و ARM (±8.7 %)، و Novo Nordisk (±6.2 %)، و Uber (±7.1 %). وبالنظر قُدُمًا، ستخطف أرباح Walmart في 15 مايو أنظار السوق وقد تؤثّر في المعنويات، فيما نعلم جميعًا حجم التركيز الذي ستناله Nvidia عند إعلانها في 28 مايو.

حتى الآن أفصحت 72 % من شركات S&P‑500 عن نتائجها، وقد تجاوز 76 % منها توقّعات ربحية السهم (EPS)، فيما تفوقت 48 % على تقديرات المبيعات؛ أما الشركات التي تفوقت في EPS فقد فعلت ذلك بمتوسط 8.3 %. تبدو هذه الأرقام لافتة، لكنها منسجمة مع السوابق التاريخية. ومع دخول المستثمرين موسم الأرباح بمراكز شديدة التشاؤم، كان سقف التوقعات منخفضًا؛ لذا ارتفع أكثر من 60 % من الأسهم المُبلِّغة في يوم الإعلان ذاته.

مخاطر الأحداث الرئيسية خارج الولايات المتحدة

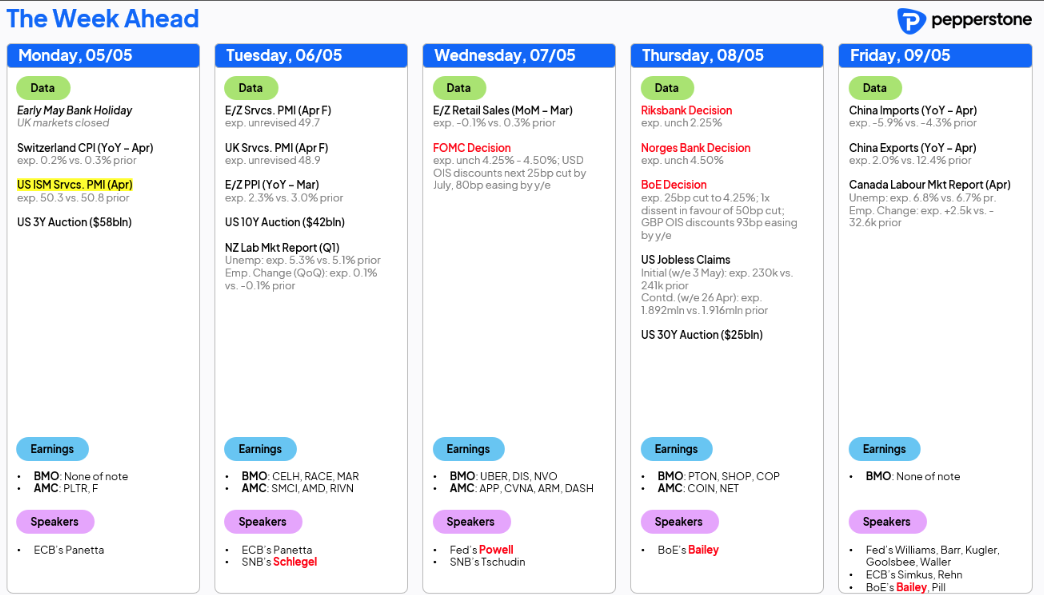

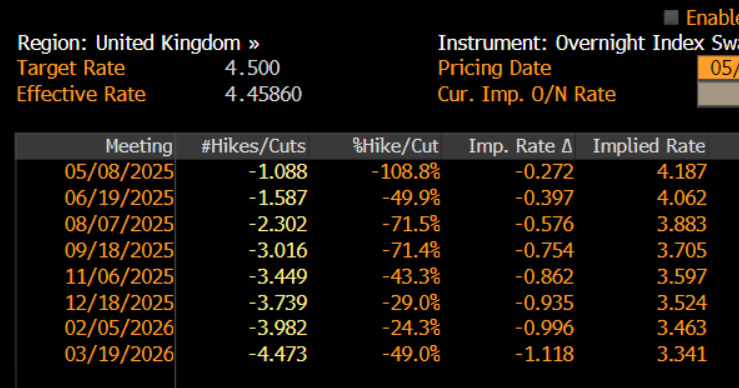

من المرجَّح أن يُنظر إلى اجتماع الاحتياطي الفيدرالي (FOMC) يوم الأربعاء على أنه أقلّ أثرًا مما كان متوقَّعًا، لكن يجدر وضع اجتماع بنك إنجلترا (BoE) يوم الخميس على شاشة الرادار. فالبنك يكاد يَقطع بأن يخفض سعر الفائدة 25 نقطة أساس، مع توقُّع أن يدعو عضوين على الأقل من لجنة السياسة النقدية (MPC) إلى خفضٍ أعمق بمقدار 50 نقطة أساس. سيتحدد ردّ فعل سوق الجيلت والجنيه الإسترليني وفق التوجيهات الصادرة عمّا إذا كان الباب مفتوحًا بما يكفي لخفضٍ متتالٍ في اجتماع يونيو، وما إذا كان البيان سيُظهر رغبة في خفض سعر الفائدة إلى 3.50% بحلول ديسمبر.

وفي أستراليا، يُفترض أن يتقبّل سوق الأسهم (ASX200) فوز حزب العمال الساحق على نحو إيجابي، وكذلك تشكيلة مجلس الشيوخ التي تُسهّل تمرير الأجندة التشريعية مع احتكاك أقلّ. للإنفاق المالي أهميّة بالغة للاقتصاد الأسترالي، ويبدو أن الأسواق مرتاحة لنهج وزير الخزانة جيم تشالمرز، ما يُخفِّف الضغط على بنك الاحتياطي الأسترالي (RBA) للتحفيز النقدي. ومع التفويض القوي الذي منحَه الناخبون لرئيس الوزراء ألبانيزي، يُتوقَّع أن يُكثّف حزب العمال برنامجه الإصلاحي بمرور الوقت. مؤشر ASX200 مُشتعل أساسًا ويتجه صعودًا مدعومًا بأرباح البنوك هذا الأسبوع، حيث استهلّ (Westpac) الموسم اليوم محدِّدًا إيقاع قطاعٍ متوهّج أصلًا؛ وتُشير الأرقام الأولية إلى أن صافي هامش الفائدة لنصف السنة بلغ 1.88%، في حين جاء توزيع الأرباح المرحلي عند 76 سنتًا أقل من التوقعات، مع مصروفات تشغيلية أعلى قليلًا من المتوقَّع. تبدو الودائع وأحجام الإقراض متينة، وجودة الأصول في وضع جيد، إذ سجّل البنك مخصَّصات انخفاض قيمة أقل، رغم إقراره بأن أدنى نقطة في دورة جودة الائتمان قد ولّت. وبرغم ارتفاع سقف التوقعات، يصعب الوقوف ضدّ موجة الصعود في ASX200؛ وبعد أن اخترق بوضوح متوسطَي 100 و200 يوم، أتوقع أن يكون مستوى 8400 هدفًا قريب المدى.

على صعيد البيانات الاقتصادية الصينية، نترقّب يوم الجمعة صدور ميزان المدفوعات للربع الأول وبيانات التجارة، حيث يترصد السوق حجم الواردات من الولايات المتحدة ومدى حدّة التقليص المحتمل. عادةً ما أستقي دلالات توقعات إعادة التضخم من سوق السندات الصينية؛ فمع استقرار عائد السندات لأجل خمس سنوات عند 1.50 % واتجاه العوائد إلى مزيد من الانخفاض، يُرجَّح أن نشهد قريبًا إعلانات جديدة بشأن مباحثات التجارة والمبادرات التحفيزية. وستُنشر أيضًا أرقام مؤشر أسعار المستهلكين (CPI) ومؤشر أسعار المنتجين (PPI) لشهر أبريل يوم السبت، ومن المتوقَّع ألا تُظهر تقدُّمًا يُذكر.

على مدار الأسبوع، يواجه المتداولون كذلك بيانات الوظائف في كندا، واجتماعات البنوك المركزية في السويد والنرويج، وقراءات التضخم في سويسرا والمكسيك والبرازيل وكولومبيا وتشيلي.

"لم يتم إعداد المواد المقدمة هنا وفقًا للمتطلبات القانونية المصممة لتعزيز استقلالية البحث الاستثماري، وعلى هذا النحو تعتبر بمثابة وسيلة تسويقية. في حين أنه لا يخضع لأي حظر على التعامل قبل نشر أبحاث الاستثمار، فإننا لن نسعى إلى الاستفادة من أي ميزة قبل توفيرها لعملائنا.

بيبرستون لا توضح أن المواد المقدمة هنا دقيقة أو حديثة أو كاملة ، وبالتالي لا ينبغي الاعتماد عليها على هذا النحو. لا يجب اعتبار المعلومات، سواء من طرف ثالث أم لا، على أنها توصية؛ أو عرض للشراء أو البيع؛ أو التماس عرض لشراء أو بيع أي منتج أو أداة مالية؛ أو للمشاركة في أي استراتيجية تداول معينة. لا يأخذ في الاعتبار الوضع المالي للقراء أو أهداف الاستثمار. ننصح القراء لهذا المحتوى بطلب المشورة الخاصة بهم والإستعانة بخبير مالي. بدون موافقة بيبرستون، لا يُسمح بإعادة إنتاج هذه المعلومات أو إعادة توزيعها.

تداول العقود مقابل الفروقات والعملات الأجنبية محفوف بالمخاطر. أنت لا تملك الأصول الأساسية و ليس لديك أي حقوق عليها. إنها ليست مناسبة للجميع ، وإذا كنت عميلاً محترفًا ، فقد يؤدي ذلك إلى خسارة أكبر من استثمارك الأساسي. الأداء السابق في الأسواق المالية ليس مؤشرا على الأداء المستقبلي. يرجى النظر في المخاطر التي تنطوي عليها، والحصول على مشورة مستقلة وقراءة بيان الإفصاح عن المنتج والوثائق القانونية ذات الصلة (المتاحة على موقعنا على الإنترنت www.pepperstone.com) قبل اتخاذ قرار التداول أو الاستثمار.

هذه المعلومات غير مخصصة للتوزيع / الاستخدام من قبل أي شخص في أي بلد يكون فيه هذا التوزيع / الاستخدام مخالفًا للقوانين المحلية."