- عربي

- English

- عربي

- English

التحليلات

الأسواق تواجه أسبوعاً حاسماً مع بيانات الولايات المتحدة والتعريفات وتصدر باول المشهد

ما سيحدث هذا الأسبوع في الأسواق هو بالتأكيد تخمين أي شخص وسيتطلب نهجًا مرنًا وسريع الاستجابة للتداول.

بالطبع، لا أحد يعرف الاتجاه قصير الأجل للأسواق أو مدى الحركة المرتقبة، ويمكننا فقط التفكير في الاحتمالات وتوزيع المخاطر - حيث نحسب المخاطر الحدثية المعروفة، والتموضع، والتحليلات الفنية، والتقلبات وآثار التدفق. مع الأخذ في الاعتبار ذلك، يشير ما حدث في الأسواق يوم الجمعة إلى أن التحيز في توزيع المخاطر يكون لمستويات أقل في الأصول المحفوفة بالمخاطر في بداية هذا الأسبوع، ولتقلبات عبر الأصول أعلى. أضاف إلى حركة التحفظ على المخاطر يوم الجمعة النظر في مخاطر الفجوة عند فتح يوم الاثنين، حيث اختار الكثيرون تقليل المخاطر أو تفعيل التحوطات خلال عطلة نهاية الأسبوع. كما كانت هناك تدفقات إعادة التوازن / غير المضاربية تلعب دورها قبل نهاية الشهر والربع. ومع ذلك، فإن الضرر الحقيقي للأسواق حدث بعد فتح الأسهم النقدية الأمريكية مباشرة ونحن ننظر إلى ثلاثة عوامل كبيرة أثرت:

زيادة مخاطر الركود التضخمي - جاءت مجموعة بيانات الإنفاق الشخصي الضعيفة في الولايات المتحدة مع طباعة مؤشر أسعار المستهلكين الأساسي الأمريكي الأعلى حرارة واستطلاع جامعة ميشيغان لتوقعات التضخم لمدة 1 و5 سنوات، لتغذي وحش الركود التضخمي. ارتفعت مقايضات التضخم لمدة عامين في الولايات المتحدة إلى 2.85٪، وهي أعلى مستوى منذ مارس 2023.

تداعيات أخرى من التعريفات الأكثر عدوانية بنسبة 25٪ على واردات السيارات الأمريكية، والتي من المتوقع أن تزيد أسعار السيارات الأمريكية بنسبة 5٪ في المتوسط وتضيف حوالي 30 نقطة أساس إلى التضخم الأساسي لمؤشر أسعار المستهلكين الأمريكي بحلول نهاية العام.

المخاوف المستمرة حول تجارة الذكاء الاصطناعي، نظرًا لتعليقات رئيس شركة علي بابا التي حذرت من فقاعة في مراكز البيانات، مقترنة بعدم وضوح العائد على الاستثمار من الإنفاق الرأسمالي الضخم.

كما قالت عضو الاحتياطي الفيدرالي ماري دالي (غير مصوتة في 2025، موقف محايد) في التجارة الأمريكية المتأخرة (يوم الجمعة)، "100٪ من التركيز على التضخم". بافتراض أن هذا هو رأي يشاطره آخرون ضمن صفوف الفيدرالي، فإن ذلك يترك الاحتياطي الفيدرالي مقيدًا والسوق يشعر بشعور جديد بالضعف.

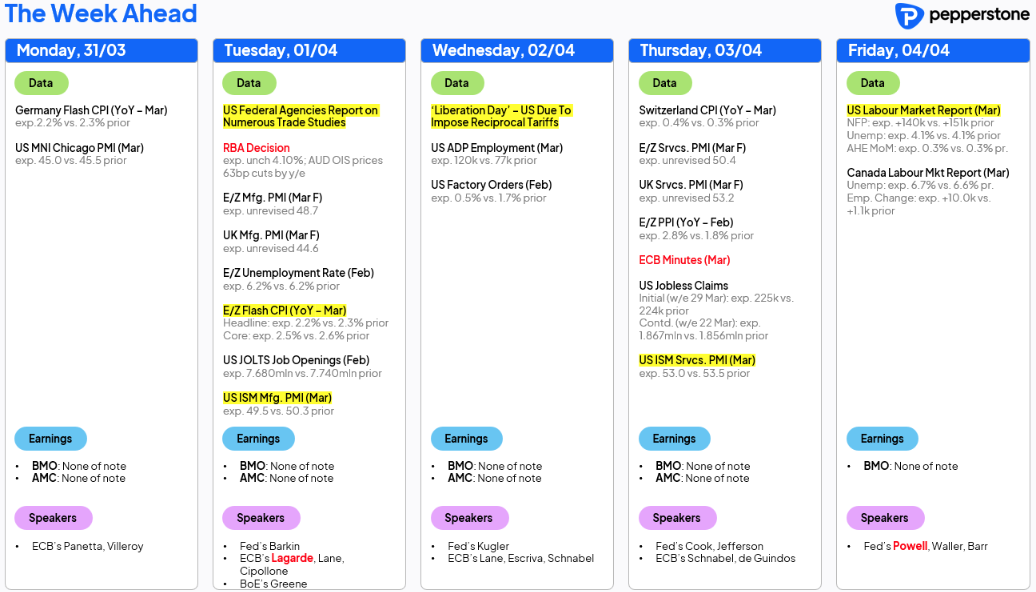

أسبوع حافل بالبيانات الأمريكية: تقارير ISM للتصنيع والخدمات، وتقرير NFP وخطاب جاي باول

نظرًا لهذه الديناميكية، ستكون البيانات الاقتصادية الأمريكية المتوقعة هذا الأسبوع تحت مجهر السوق بشكل قاطع. ستكون فرص العمل المتاحة في JOLTS، وتقارير ISM للتصنيع والخدمات، وتقرير التوظيف بالقطاعات غير الزراعية الأمريكية في صدارة الاهتمامات، ولكل منها القدرة على تحريك الأسواق.

في استطلاعات ISM، سيركز الكثيرون على مدى ارتفاع مكون 'الأسعار المدفوعة' وضعف مكون 'الطلبيات الجديدة' (في كلا الاستطلاعين)، حيث تلعب هذه الفجوة المتزايدة دورًا في سردية الركود التضخمي، وقد تم تنبيهنا بالفعل إلى ذلك في بعض استطلاعات PMI الإقليمية. من المتوقع أن يظهر تقرير التوظيف بالقطاعات غير الزراعية (NFP) تباطؤًا في التوظيف مع خلق 138 ألف وظيفة صافية في مارس، بينما من المتوقع أن تظل نسبة البطالة عند 4.1٪ ومتوسط الأجور بالساعة دون تغيير عند 4٪. السيناريو السلبي للمخاطر والدولار الأمريكي سيكون توظيف أضعف (على سبيل المثال أقل من 110 ألف)، ومعدل بطالة عند أو أعلى من 4.1٪ وزيادة في متوسط الأجور بالساعة.

من وجهة نظر إدارة المخاطر، أجادل بأن الأسهم الأمريكية والدولار الأمريكي ستشهد تراجعًا أكثر عنفًا في حالة طباعة NFP سيئة، مقارنة بأي رد فعل إيجابي لطباعة NFP أعلى من المتوقع.

مراقبة الدولار الأمريكي، وأسواق الائتمان والتمويل

نحن كمشاركين في السوق نتطلع إلى الأمام، ولكن غالبًا ما يكون من المفيد مراجعة الماضي حيث يمكن أن تكون هناك معلومات مهمة لنأخذها إلى أسبوع التداول الجديد. أولاً، أود أن أشير إلى أن الدولار الأمريكي لا يمتلك صفات الملاذ الآمن التي كانت سائدة في انخفاضات سابقة بنسبة 2٪ في S&P500، وتوسع حاد في فروق الائتمان. مع وجود الاقتصاد الأمريكي في قلب اهتمامات السوق ومع انخفاض عوائد سندات الخزانة الأمريكية يوم الجمعة بمقدار 8-11 نقطة أساس عبر المنحنى، وجد الدولار الأمريكي قليلًا من المشترين، على الرغم من أن انخفاضًا بنسبة -0.3٪ لمؤشر DXY بالتأكيد لا يشكل انهيارًا.

ثانيًا، يُشكل توسع فروق أسعار الائتمان ذات العائد المرتفع في الولايات المتحدة، الذي زاد بمقدار 18 نقطة أساس يوم الجمعة وارتفع إلى أعلى مستوياته منذ أغسطس 2024، مصدر قلق جديد للأسواق. تظهر الصورة الأكبر أن الفروق لا تزال ليست عند مستويات مقلقة، ولكن الحركة منذ منتصف فبراير كانت عدوانية، ومن المحتمل أن يؤدي التدهور الإضافي إلى التأثير سلبًا على معنويات الأسهم.

أسواق التمويل الأمريكية والعالمية (خاصة اليابانية) لن تحظى بنفس مستوى الاهتمام الذي ستحظى به عناوين الأخبار حول تعريفات ترامب خلال يوم "التحرر" (الأربعاء). ولكن مع اقتراب نهاية الربع ونهاية السنة المالية في عدة دول (مثل المملكة المتحدة واليابان وسنغافورة)، قد نرى علامات متزايدة على الضغط في قنوات التمويل، حتى لو كان ذلك بسبب العوامل الموسمية.

النظر في التحليلات الفنية: هل تصل الـ S&P500 و NAS100 إلى أدنى مستويات جديدة في الدورة؟

أغلقت مؤشرات NAS100 و S&P500 المستقبلية على أدنى مستوياتها يوم الجمعة، وهو ما نادرًا ما يوفر توقعًا إيجابيًا لحركة الأسعار في الأيام التالية. بعد كسر متوسط 200 يوم الأسبوع الماضي، قامت كل من مؤشرات الأسهم الأمريكية المستقبلية والأسواق النقدية بملء واجتياز فجوة أسعار يوم الجمعة بسهولة، مما رفع احتمالية اختبار أدنى مستويات 11 مارس.

كسر إغلاق من خلال 19139 (مؤشرات NAS100 المستقبلية) و 5509 (مؤشرات S&P500 المستقبلية) سيكون مهمًا، ومع الطلب المتزايد على تقلبات الأسهم (أغلق VIX بزيادة عند 21.65٪)، إذا بقي المشترون جانباً، فإن تركيبة التدفقات البيعية المتجددة سواء النظامية أو السلبية، وزيادة أنشطة البيع على المكشوف ستؤدي إلى تزايد الزخم الهبوطي.

سيتحدث رئيس الاحتياطي الفيدرالي باول بعد 3 ساعات من نشر بيانات NFP الأمريكية وقد يكون توقعه للاقتصاد الأمريكي لغمًا يتعين على الأسواق تجنبه. بالتحديد، إذا شهدنا أدنى مستويات جديدة في مؤشرات الأسهم الأمريكية و VIX فوق 25٪، فإن اختيار باول للكلمات في خطابه قد يكون حاسمًا، ولن تستقبل السوق بشكل جيد أي سرد يعارض توقعات خفض الأسعار في اجتماع FOMC في يونيو - عامل يُشار إليه بنسبة 89٪ في تسعير المقايضات الأمريكية.

من الصعب ألا تكون متفائلاً بالذهب

يبدو أن الذهب هو الفائز الحقيقي من عدم قدرة السوق على تسعير المخاطر الاقتصادية أو التعريفات بشكل فعال. مع التركيز المكثف للفيدرالي على مخاطر التضخم الصاعدة، لا تزال الأدوات المفضلة للسوق مقيدة، وحتى يوم الجمعة لم تكن هناك قناعة كبيرة بأن سندات الخزانة الأمريكية تعمل بفعالية كتحوط - لذلك وضع هذا بالفعل الذهب والتقلب (طويل VIX، خيارات البيع) كأدوات تحوط أساسية للمخاطر.

خلال أسبوع التداول، يتنقل المشاركون في السوق أيضًا من خلال CPI الأوروبي (الثلاثاء)، واجتماع RBA (دون تغيير في السياسة)، على الرغم من أنه من المرجح أن تكون هذه أحداث غير هامة مقارنة بالتأثير الذي قد ينجم عن البيانات الأمريكية ورد فعل الإعلانات التعريفية.

"لم يتم إعداد المواد المقدمة هنا وفقًا للمتطلبات القانونية المصممة لتعزيز استقلالية البحث الاستثماري، وعلى هذا النحو تعتبر بمثابة وسيلة تسويقية. في حين أنه لا يخضع لأي حظر على التعامل قبل نشر أبحاث الاستثمار، فإننا لن نسعى إلى الاستفادة من أي ميزة قبل توفيرها لعملائنا.

بيبرستون لا توضح أن المواد المقدمة هنا دقيقة أو حديثة أو كاملة ، وبالتالي لا ينبغي الاعتماد عليها على هذا النحو. لا يجب اعتبار المعلومات، سواء من طرف ثالث أم لا، على أنها توصية؛ أو عرض للشراء أو البيع؛ أو التماس عرض لشراء أو بيع أي منتج أو أداة مالية؛ أو للمشاركة في أي استراتيجية تداول معينة. لا يأخذ في الاعتبار الوضع المالي للقراء أو أهداف الاستثمار. ننصح القراء لهذا المحتوى بطلب المشورة الخاصة بهم والإستعانة بخبير مالي. بدون موافقة بيبرستون، لا يُسمح بإعادة إنتاج هذه المعلومات أو إعادة توزيعها.

تداول العقود مقابل الفروقات والعملات الأجنبية محفوف بالمخاطر. أنت لا تملك الأصول الأساسية و ليس لديك أي حقوق عليها. إنها ليست مناسبة للجميع ، وإذا كنت عميلاً محترفًا ، فقد يؤدي ذلك إلى خسارة أكبر من استثمارك الأساسي. الأداء السابق في الأسواق المالية ليس مؤشرا على الأداء المستقبلي. يرجى النظر في المخاطر التي تنطوي عليها، والحصول على مشورة مستقلة وقراءة بيان الإفصاح عن المنتج والوثائق القانونية ذات الصلة (المتاحة على موقعنا على الإنترنت www.pepperstone.com) قبل اتخاذ قرار التداول أو الاستثمار.

هذه المعلومات غير مخصصة للتوزيع / الاستخدام من قبل أي شخص في أي بلد يكون فيه هذا التوزيع / الاستخدام مخالفًا للقوانين المحلية."