دليل المتداول للأسبوع القادم: التعامل مع التقلبات وسط تحركات ترامب الجمركية

كنا جميعًا نعلم أن التعريفات الجمركية على الواردات من المكسيك وكندا والصين قادمة. ومع ذلك، كان هناك جدل حول ما إذا كان سيتم تأجيلها إلى موعد لاحق، مع ادعاءات بوجود "تقدم في المفاوضات"، أو ما إذا كانت المستويات المعلنة مسبقًا سيتم تنفيذها بشكل متدرج أو مع استثناءات محددة لبعض القطاعات. إعلان ترامب عن فرض رسوم جمركية إضافية بنسبة 25% على الواردات من المكسيك وكندا، ورفع التعريفات الحالية على الواردات الصينية بنسبة 10% (مع استثناءات محدودة)، يمكن اعتباره أقوى موقف تصعيدي من بين جميع السيناريوهات التي كنا نضعها في الاعتبار. ما لم يكن هناك إعفاء في اللحظة الأخيرة قبل موعد تطبيق المعدلات الجديدة غدًا، يبدو من غير المحتمل إلى حد كبير أن يتم التراجع عن هذه التعريفات القاسية قريبًا.

كما أكد ترامب أنه غير مبالٍ بردة فعل السوق المتوقعة، ومع وصول مؤشر S&P500 إلى مستويات قريبة من أعلى مستوياته على الإطلاق، واستمرار الأداء القوي للاقتصاد الأمريكي، يمتلك ترامب هامشًا أكبر للمناورة في تنفيذ سياساته التجارية. وبالتالي، رغم أن مستوى الرسوم الجمركية قد يؤدي إلى بعض التحوط وتقليص مراكز المخاطرة، إلى جانب زيادة التقلبات في سوق العملات والأصول المتقاطعة، إلا أن السيناريو الأساسي في هذه المرحلة لا يشير إلى حدوث موجة نفور واسعة من المخاطر أو تراجع يزيد عن 10% في مؤشر S&P500.

لم يتم تسعير ردود الفعل المضادة على التعريفات الجمركية في الأسواق

ما يزيد من تعقيد المشكلة بالنسبة للأسواق ذات المخاطر المرتفعة، ويجعل من الصعب على المشاركين في السوق تقييمها، هو الاستجابة السريعة من الجانب الكندي، حيث فرضت الحكومة الكندية تعريفات جمركية بنسبة 25% على واردات أمريكية بقيمة 107 مليار دولار، بينما صرح ترامب، الذي يبدو واثقًا من موقفه، بأنه قد يفكر في مضاعفة الرسوم الجمركية المفروضة. ومن المتوقع أن تتصاعد التوقعات بشأن مخاطر الركود في كندا، مما يزيد أيضًا من احتمالية أن يقوم البنك المركزي المكسيكي (Banxico) بخفض سعر الفائدة على الإقراض الليلي بمقدار 50 نقطة أساس خلال اجتماعه يوم الخميس.

ومع ذلك، تتركز الأنظار الآن على الصين باعتبارها التحدي الأكبر للأسواق العالمية، حيث أعلنت بكين بالفعل أنها سترد على هذه الإجراءات، لكن لا تزال التفاصيل حول طبيعة الرد غير واضحة. في الوقت نفسه، من المتوقع أيضًا فرض تعريفات جمركية على الواردات الأوروبية قريبًا، مما يزيد من حالة عدم اليقين بشأن ردود الفعل الانتقامية المحتملة، والتي قد تشكل تحديًا إضافيًا للأسواق في محاولة تقييم المخاطر والتأكد من اتجاهات التداول المقبلة.

تحركات السوق عند إعادة الفتح يوم الإثنين

في الوقت الحالي، نتوقع أن تتعرض العقود الآجلة للأسهم الأمريكية والأوروبية لضغوط بيعية عند إعادة الفتح، مع استهداف USDCAD لاختراق واضح فوق 1.4700 كما نتوقع نشاطًا قويًا في CADJPY وUSDMXN وUSDCNH ومن المرجح أيضًا أن تتداول عملات المخاطرة مثل AUD وNZD وEUR بأداء أضعف.

تصل الصين هذا الأسبوع إلى نهاية احتفالات رأس السنة القمرية، لذا سنراقب كيفية تعامل بنك الشعب الصيني (PBoC) مع تثبيت سعر الصرف اليومي لليوان (CNY)، حيث يمكن أن يحدد ذلك مدى تقلبات سوق العملات (G10 FX)، ومن المرجح أن تؤدي أي مكاسب إضافية في USDCNH إلى زيادة الطلب على أزواج الدولار الأخرى.

قد لا يتم استقبال إعلان التعريفات الجمركية في عطلة نهاية الأسبوع بشكل جيد من قبل العقود الآجلة للأسهم الأمريكية أو عملات المخاطرة عند الافتتاح، لكنه بالتأكيد يؤكد الاتجاه الصعودي الأخير للذهب نحو أعلى مستوياته على الإطلاق (ATHs)، إلى جانب الضيق الذي نشهده في سوق الذهب الفعلي، كما يظهر في تدفقات التداول وبيانات التموضع ومعدلات الإيجار. قد تجد سندات الخزانة الأمريكية (US Treasuries) طلبًا شرائيًا، مما يؤدي إلى مسارات متباينة، حيث تتحرك عوائد سندات الخزانة الأمريكية نحو الانخفاض في ظل قوة الدولار، مع احتمالية استفادة الين الياباني (JPY) والفرنك السويسري (CHF) أيضًا.

تركيز الأسواق على البيانات الاقتصادية الأمريكية

يجب أيضًا أن نأخذ في الاعتبار البيانات الاقتصادية الأمريكية القادمة هذا الأسبوع، حيث قد تكون لها تداعيات على تسعير السوق والمعنويات العامة. من الطبيعي أنه عندما يكون هناك غموض يحيط بالسوق على شكل عدم يقين بشأن التعريفات الجمركية، فمن المرجح أن تتفاعل الأسواق بقوة مع البيانات الاقتصادية المخيبة أكثر من البيانات الإيجابية، حيث يحاول المستثمرون استشراف تأثير التعريفات على التضخم المستقبلي وهوامش أرباح الشركات والطلب.

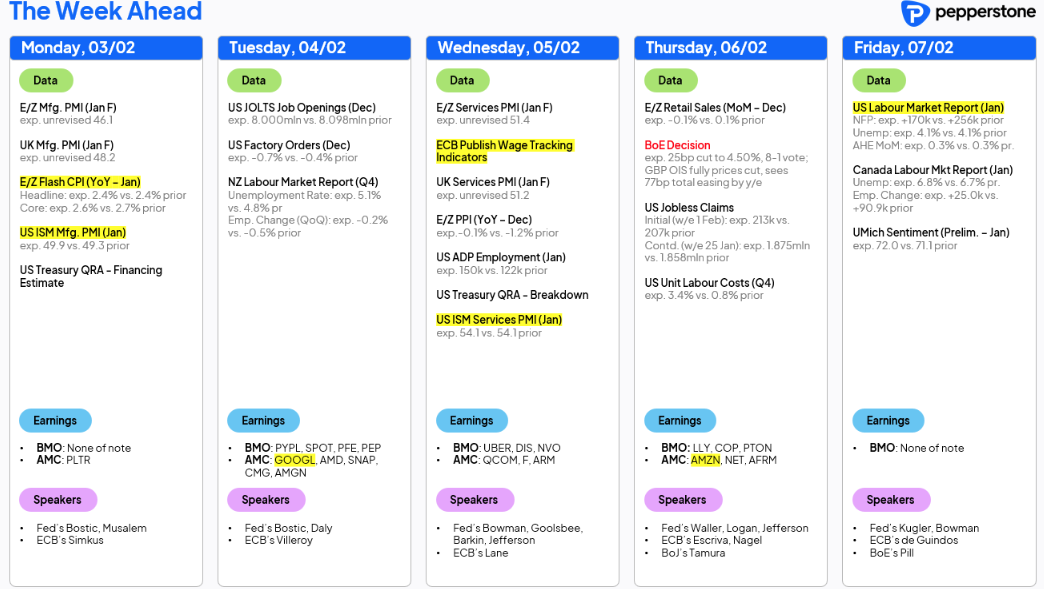

من ناحية نتائج الشركات، قد يكون من المبكر أن تقدم الشركات الأمريكية التي ستعلن نتائجها هذا الأسبوع رؤى واضحة حول السياسة التجارية للأسواق، ولكن من الممكن أن نسمع تصريحات عامة مثل "نحن نراقب تدفق الأخبار بشأن التعريفات، وقد تخلق بعض التحديات". أما على صعيد الشركات الكبرى، فستكون أمازون (Amazon) وألفابت (Alphabet) من بين الأسماء البارزة التي ستعلن عن أرباحها هذا الأسبوع، وبينما قد تمثل نتائجها فرصًا لمتداولي الأسهم الفردية، إلا أن التطورات الكلية قد تطغى على تأثير نتائج الأرباح.

تقرير الوظائف الأمريكي NFP يوفر مخاطر صعودية للدولار

يعتبر تقرير الوظائف غير الزراعية (NFP) أبرز البيانات المنتظرة هذا الأسبوع، حيث تشير التوقعات إلى إضافة 170 ألف وظيفة مع بقاء معدل البطالة دون تغيير عند 4.1%. ومع ذلك، يمكن القول إن هناك مخاطر صعودية لتوقعات NFP، نظرًا لأن متوسط تقارير NFP الخمسة الماضية في يناير بلغ 328,000 وظيفة، مما يجعل هذا الشهر تاريخيًا شهرًا استثنائيًا.

إذا استمر الدولار في الصعود خلال الأسبوع، فإن تقرير NFP القوي قد يدفعه لمواصلة الارتفاع. ومن المثير للاهتمام أيضًا أن بيانات التوظيف الكندية ستصدر في نفس توقيت NFP الأمريكي، وبالنظر إلى تزايد المخاوف بشأن مستقبل الاقتصاد الكندي، فإن أي ضعف في بيانات التوظيف الكندية قد يؤدي إلى رد فعل سلبي في أسواق الصرف الأجنبي. إلى جانب NFP، سنشهد هذا الأسبوع صدور تقارير ISM لقطاعي التصنيع والخدمات في الولايات المتحدة، بالإضافة إلى تقرير JOLTS عن فرص العمل. كما سيتحدث عدد من مسؤولي الاحتياطي الفيدرالي، وبينما نعلم أن الفيدرالي في وضع الانتظار حاليًا، فإن أي تصريحات حول كيفية تأثير المخاطر الجمركية على قراراتهم قد تكون ذات أهمية كبيرة.

من ناحية أخرى، لدينا اجتماع بنك إنجلترا (BoE) يوم الخميس، حيث يتوقع الاقتصاديون ومتداولو GBP swaps خفضًا للفائدة بمقدار 25 نقطة أساس. كما أن البنك المركزي الأوروبي (ECB) سيوفر المزيد من الوضوح للأسواق لاحقًا هذا الأسبوع حول مستوى معدل السياسة الحيادي، وهو عامل قد يؤدي إلى تحركات في أسعار الفائدة الأوروبية، مما قد يؤثر على اليورو (EUR). أما في أستراليا، فسنحصل على بيانات مبيعات التجزئة لشهر ديسمبر، ولكن من غير المرجح أن يكون لها تأثير كبير على الدولار الأسترالي AUD ، حيث سيتم استخدامه إلى حد كبير كأداة للمخاطرة هذا الأسبوع.

في النهاية، من المهم الحفاظ على عقلية مرنة عند التعامل مع تحركات الأسعار هذا الأسبوع، حيث ستشتد الضوضاء والتقلبات في السوق. قد يوفر هذا الأسبوع تحديات إضافية للمخاطرة، ولكن في المقابل، قد يجد المتداولون الذين يفضلون شراء الانخفاضات (buy-the-dip) فرصتهم قريبًا.

لا تُمثل Pepperstone أن المواد المقدمة هنا دقيقة أو حديثة أو كاملة، وبالتالي لا ينبغي الاعتماد عليها على هذا النحو. البيانات، سواء كانت من جهة ثالثة أو غيرها، لا يجب اعتبارها توصية؛ أو عرض لشراء أو بيع؛ أو دعوة لعرض لشراء أو بيع أي أمان، منتج مالي أو صك؛ أو المشاركة في أي استراتيجية تداول معينة. لا تأخذ في الاعتبار الوضع المالي للقراء أو أهداف الاستثمار الخاصة بهم. ننصح أي قارئ لهذا المحتوى بطلب نصيحته الخاصة. بدون موافقة Pepperstone، لا يُسمح بإعادة إنتاج أو إعادة توزيع هذه المعلومات.