المخاطر والفرص الرئيسية في الأسواق العالمية هذا الأسبوع

تأتي الاحداث الاقتصادية من الفئة الأولى المعروفة هذا الأسبوع بشكل ثقيل، وقد يؤدي هذا الغموض إلى نتيجة مبدئية تتمثل في تسوية المزيد من المراكز والحد من النشاط الشرائي في المخاطر. ومن الجدير بالذكر بشكل متزامن أنه على مدار السنوات العشر الماضية، انخفض مؤشر S&P500 بنسبة 1٪ (في المتوسط) في هذا الأسبوع – أي قبل أن يبدأ في الارتفاع تاريخياً من الأسبوع المقبل وحتى نهاية العام.

هل سيتكرر التاريخ هذا العام؟

مع بدء انخفاض السيولة المعتاد في نهاية العام، وبينما يتمركز المستثمرون بشكل كبير في عقود S&P500 و NAS100 المستقبلية، كانت أسواق الأسهم في الدول المتقدمة قد شهدت عاماً جيدا بالفعل الى الان، فإن إضافة بعض المخاطر الكبيرة تجعل الأمور غريبة قليلاً بالنسبة للمتداولين هذا الأسبوع. يحتاج المتداولون إلى النظر فيما إذا كانت أي من هذه الأحداث توفر فرصة لتوجيه المراكز بعيداً عن المسار المتوقع وزيادة التقلبات.

المخاطر من اجتماع لجنة السوق الفيدرالية المفتوحة FOMC

يعد اجتماع لجنة السوق الفيدرالية المفتوحة FOMC يوم الأربعاء هو الحدث البارز لهذا الأسبوع، على الرغم من أن احتمالية أن يتفاجأ المشاركون في السوق بما يسمعونه تبدو منخفضة. لتحديد هذا التوجه ، نلاحظ أن تداول الخيارات قريبة الاجل لمؤشر S&P500التي تنتهي في يوم اجتماع الفيدرالي يتم تسعيرها بزيادة تقلب ضمني بنسبة 9.2٪ مقابل 7.9٪ في اليوم السابق – وهي علاوة، ولكن ليست لافتة بشكل كبير، مما يشير إلى أن المتعاملين لا يرون احتمالية كبيرة للتحركات الكبيرة في مؤشر S&P500 خلال اجتماع الفيدرالي.

يمكننا أيضًا النظر في تقلبات الخيارات لمدة أسبوع في عملات مجموعة الدول العشر 0G1 ورؤية أن التقلبات في الدولار الأمريكي والذهب تقع في المئوية 40-50 من نطاق الارتفاع والانخفاض لمدة 12 شهرًا. مثل خيارات S&P500، يرى صناع السوق / المتعاملون في الخيارات بعض إشارات الحركة المتزايدة في الدولار الأمريكي، لكن لا شيء ينبغي أن يثير القلق بشكل مفرط للمتداولين الذين يديرون مراكز الدولار الأمريكي خلال اجتماع الفيدرالي. يرى السوق أن خفض الفائدة بمقدار 25 نقطة أساس من الفيدرالي هو أمر مؤكد ويتوقع أن يشدد جاي باول على أن الفيدرالي لا يزال منفتحًا على مزيد من التيسير، مع أن وتيرة وحجم التخفيضات المستقبلية سيكونان مشروطين بتدفق البيانات الاقتصادية القادمة. كما سيتم تحليل مجموعة جديدة من التوقعات الاقتصادية الفصلية و"النقاط" على نطاق واسع ويجب أن تقدم بعض التوجيه فيما يخص تسعير السوق الحالي. يمكننا أن نتوقع تعديلات في توقعات الفيدرالي لعامي 2025 و2026 بالنسبة للبطالة والناتج المحلي الإجمالي والتضخم، على الرغم من أن هذه التغييرات لا ينبغي أن تكون مؤثرة بشكل كبير في السوق.

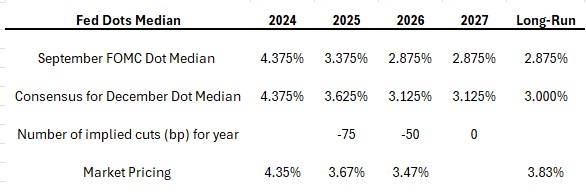

يمكن أن تؤثر "النقاط" (وهي تقدير كل عضو تصويتي في اللجنة الفيدالية بشأن مكان معدل الفائدة الفيدرالي في السنوات القادمة) على الأسواق. كما نرى في الجدول، الرؤية المشتركة من الاقتصاديين هي أن النقطة المتوسطة لعام 2025 من المحتمل أن تُرفع إلى 3.625% (من 3.375%)، وإلى 3.125% (من 2.875%) في عام 2026، مما يبرز ميلًا مركزيًا لثلاث تخفيضات بمقدار 25 نقطة أساس العام المقبل واثنين في عام 2026. من المتوقع أن يرتفع معدل الفائدة المحايد طويل الأجل إلى 3%. يمكن للمرء أن يجادل بأن السيناريو السلبي بالنسبة للدولار الأمريكي سيكون إذا ترك الفيدرالي النقطة المتوسطة لعام 2025 دون تغيير، مما يشير إلى رؤية متوسطة لخفض الفائدة بمقدار 100 نقطة أساس لعام 2025 - على الرغم من أن ذلك سيكون مفاجئًا، خاصة إذا قام الفيدرالي بتعديل توقعاته للنمو ومعدلات البطالة. المخاطر المتشددة قد تظهر إذا تم رفع النقطة المتوسطة لعام 2025 إلى 3.875%، مما يشير إلى تخفيضين بمقدار 25 نقطة أساس فقط في 2025.

اجتماعات البنوك المركزية الأخرى في الأفق

من المقرر أن تعقد اجتماعات للبنك المركزي الياباني BoJ (إبقاء على الوضع الحالي)، والبنك المركزي البريطاني BoE (إبقاء على الوضع الحالي)، وبنك النرويج Norges Bank (إبقاء على الوضع الحالي)، والبنك المركزي السويدي Riksbank (خفض بمقدار 25 نقطة أساس)، وبنك المكسيك Banxico (خفض بمقدار 25 نقطة أساس) خلال الأسبوع. مرة أخرى، على الرغم من أن هذه الأحداث تعتبر كبيرة بالنسبة للمتداولين، فإن احتمالية سماع أي شيء مفاجئ للغاية يثير تحركات كبيرة في السوق يبدو منخفضًا.

حمل اجتماع بنك اليابان والمؤتمر الصحفي لمحافظ البنك أودا بعض المخاطر المتعلقة بزيادة التقلبات في الين الياباني، وقد اشتهر بنك اليابان سابقًا بمفاجأة السوق. ولكن السوق الآن في الغالب في معسكر التوقعات التي تشير إلى رفع الفائدة في 2025، حيث تسعير عقود المبادلة اليابانية يشير إلى فرصة منخفضة بنسبة 14% لرفع الفائدة بمقدار 25 نقطة أساس هذا الأسبوع. تشير الظروف الحالية إلى أن رفع الفائدة قد يكون وشيكًا نظرًا للنتائج الإيجابية في مفاوضات الأجور الأخيرة، وقوة مسح تانكان يوم الجمعة. ومع ذلك، يبدو أن بنك اليابان ليس في عجلة من أمره، حيث تشير التقارير الصحفية إلى أنه قد ينتظر حتى يناير أو حتى مارس 2025 قبل رفع سعر الفائدة. يتتبع الدولار الأمريكي الين الياباني USDJPY بشكل وثيق عوائد السندات الأمريكية لأجل 10 سنوات، ولكن إذا شهدنا "إبقاء مشدد" من بنك اليابان، أي الإبقاء على الفائدة دون تغيير مع تقديم أودا تفضيلًا قويًا لرفع الفائدة في يناير، فقد نشهد زيادة في الطلب على الين هذا الأسبوع.

البيانات الأمريكية التي يجب مراقبتها هذا الأسبوع

من جانب البيانات، قد تقدم مؤشرات مديري المشتريات الأمريكية (اليوم الاثنين) بعض المخاطر الصغيرة في التقلبات للأسواق الأمريكية والدولار الأمريكي، ولكن من المحتمل أن نحتاج إلى رؤية بيانات خارجة عن التوقعات لتحقيق تأثير ملحوظ. من المتوقع ألا تؤثر بيانات مبيعات التجزئة الأمريكية (الثلاثاء) بشكل كبير على معنويات السوق نظرًا لأنها تسبق اجتماع لجنة السوق الفيدرالية المفتوحة FOMC ولن تؤثر على تفكيرهم القصير الأجل. من المتوقع أن تأتي بيانات مؤشر نفقات الاستهلاك الشخصي الأساسي الأمريكي (الجمعة) بنسبة 0.2% على أساس شهري و 2.9% على أساس سنوي، ولكن، ما لم نرَ انحرافًا كبيرًا عن تقديرات الإجماع، من المحتمل أن تكون بيانات التضخم حدثًا منخفض التأثير أيضًا.

سوق السندات الأمريكية سيكون الدليل المركزي للمخاطر هذا الأسبوع

ترتكز جميع الأنظار على رد فعل سوق السندات الأمريكية. مع عودة العائد الحقيقي للسندات الأمريكية لأجل 10 سنوات إلى ما فوق 2%، وارتفاع العائد الاسمي للسندات الأمريكية لأجل 10 سنوات بمقدار 24 نقطة أساس الأسبوع الماضي واقترابه بسرعة من 4.50%، يبدو أن سوق السندات الأمريكية سيلعب دورًا أكبر في تشكيل التقلبات في أسواق الأسهم، والعملات والذهب هذا الأسبوع. من المرجح أن تصبح العوائد المرتفعة ومنحنى العائد الأكثر انحدارًا، خاصة إذا لم يدعمه تحسن قوي في تدفق البيانات الأمريكية، عقبة أكبر أمام المخاطر المرتبطة بالأسهم.

أسبوع كبير من مخاطر الأحداث في المملكة المتحدة

من المتوقع أن يكون اجتماع بنك إنجلترا BoE غير مؤثر على الجنيه الإسترليني الدولار الأمريكي GBPUSD وأسعار صرف الجنيه الإسترليني بشكل عام، ولكن مع وجود بيانات مؤشر مديري المشتريات في المملكة المتحدة، والتوظيف، والأجور، ومؤشر أسعار المستهلكين، ومبيعات التجزئة جميعها متوقعة هذا الأسبوع، هناك الكثير من مخاطر الأحداث التي يجب على من لديهم تعرض للجنيه الإسترليني التعامل معها. قد كسر الجنيه الإسترليني الدولار الأمريكي GBPUSD الاتجاه الصاعد (المستمد من أدنى مستويات 22 نوفمبر) الأسبوع الماضي مع تزايد رغبة المتداولين في تصحيح القوة الأخيرة للجنيه الإسترليني وتسوية المخاطر المرتبطة بالجنيه الإسترليني قبيل تدفق البيانات هذا الأسبوع. ستحدد البيانات مصير الجنيه الإسترليني هذا الأسبوع، لكن يبدو أن المخاطر (بالنسبة للجنيه الإسترليني) تميل نحو الانخفاض. نحصل أيضًا على بيانات مؤشر مديري المشتريات في أوروبا، مع توقع بقاء كل من قطاعات الخدمات والصناعة ضعيفة، وقد يكون ذلك حدثًا ذو تقلبات لمتداولي اليورو. قد يؤدي مجموعة من بيانات مؤشر مديري المشتريات الأوروبية أضعف من المتوقع إلى كسر اليورو الدولار الأمريكي EURUSD لمستوى 1.0450، وهو مستوى كان مدعومًا بشكل جيد في الفترة الأخيرة.

انتعاش فاشل آخر في مؤشرات الأسهم الصينية

في الصين، يتركز الاهتمام على البيانات التي ستصدر اليوم الاثنين، حيث من المتوقع صدور أسعار المنازل الجديدة والقائمة، والإنتاج الصناعي، ومبيعات التجزئة، واستثمارات العقارات. قد يُنظر إلى الصين من قبل البعض على أنها "غير قابلة للاستثمار" في شكلها الحالي، لكنها بالتأكيد قابلة للتداول، كما رأينا في أواخر الأسبوع الماضي حيث لم يكن هناك استمرارية في الانتعاشات وسارع المتداولون في التصحيح بعد خيبة الأمل. سنرى ما إذا كان المشترون سيتدخلون ويدعمون، ولكن المخاطر تكمن في أن البيانات الضعيفة هذا الأسبوع قد تعيدنا إلى أدنى مستويات نوفمبر في مؤشرات HK50 و CN50.

لذا، هناك الكثير من المخاطر التي يجب التنقل بينها هذا الأسبوع، وبينما يشير سوق الخيارات إلى احتمال منخفض أن يكون مخاطر الأحداث تثير الأسواق بالتقلبات الحادة، إذا مررنا بالأسبوع دون أي عقبات كبيرة، فقد يوفر ذلك الضوء الأخضر لادارة المخاطر بشكل سلس حتى نهاية العام.

لا تُمثل Pepperstone أن المواد المقدمة هنا دقيقة أو حديثة أو كاملة، وبالتالي لا ينبغي الاعتماد عليها على هذا النحو. البيانات، سواء كانت من جهة ثالثة أو غيرها، لا يجب اعتبارها توصية؛ أو عرض لشراء أو بيع؛ أو دعوة لعرض لشراء أو بيع أي أمان، منتج مالي أو صك؛ أو المشاركة في أي استراتيجية تداول معينة. لا تأخذ في الاعتبار الوضع المالي للقراء أو أهداف الاستثمار الخاصة بهم. ننصح أي قارئ لهذا المحتوى بطلب نصيحته الخاصة. بدون موافقة Pepperstone، لا يُسمح بإعادة إنتاج أو إعادة توزيع هذه المعلومات.