النمو على الورق، والتكنولوجيا تسحب البساط من المخاوف

مزيجٌ من نمو أمريكي أقوى من المتوقع، وقرارٍ ثابتٍ لكن منقسم لمجلس الاحتياطي الفيدرالي، وأرباحٍ تفوق التوقعات لعمالقة التكنولوجيا، أعاد توجيه شهية المخاطر في الأسواق خلال يوم كان مليء بالعناوين الاقتصادية. فبينما ترددت مؤشرات الأسهم في البداية، ساعدت قفزة ما بعد الإغلاق في أسهم التكنولوجيا على تعويض التراجعات المبكرة، حتى مع ارتفاع عوائد الخزانة وتشدد الدولار. بالمجمل تسعى السرديات الصعودية عن الذكاء الاصطناعي وتنفيس مخاطر الرسوم الجمركية إلى مجاراة القلق من أن جمود السياسة النقدية قد يترك الدورة الاقتصادية عرضة للاختلال إذا تعثّر سوق العمل.

مفاجأة إجمالي الناتج المحلي – جودة لا كمية

سجّل التقدير الأوّلي للناتج المحلي الإجمالي الأمريكي للربع الثاني من 2025 نمواً قدره 3٪ حيث كانت التوقعات عند 2.6% للربع الثاني، منتشلاً الاقتصاد من الانكماش الطفيف في الربع الأول الذي تأثر بشدة بسبب ملئ المخزونات قبل التعريفات الجمركية. غير أن هذه القفزة أخفت في طياتها تقلصاً في الواردات بفعل التعريفات، ما ضخم مساهمة صافي التجارة ، وبدون هذا التشوه يقدر معظم المتتبعين النمو الأساسي بأقل من 0.5٪. تباطأ إنفاق المستهلكين وبقي الاستثمار غير السكني ضعيفاً، ما يعزز رواية أن دفعة النمو جاءت من شوائب تجارية لا من زخم داخلي حقيقي. من عين السوق ، الحديث عن ركود يتراجع مؤقتاً، لكن تركيبة النمو تبدو هشّة في مواجهة صدمات السياسة أو الأسعا بثقة.

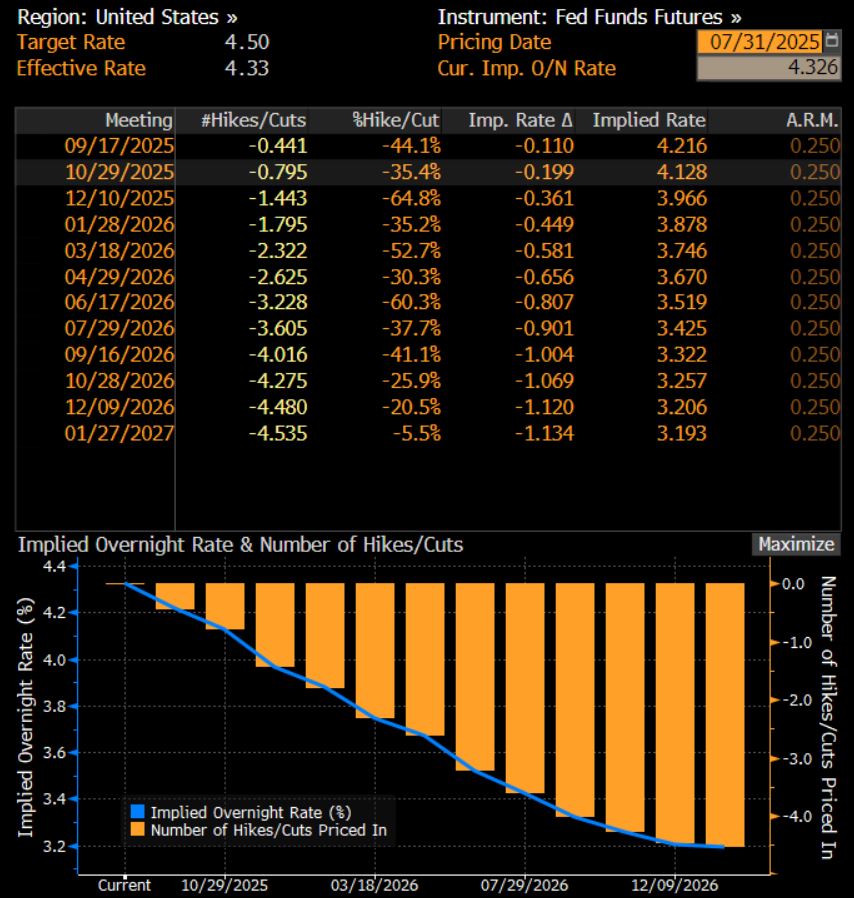

الاحتياطي الفيدرالي – أول انقسام مزدوج منذ ثلاثة عقود

أبقت لجنة السوق المفتوحة سعر الفائدة المستهدف عند 4.50-4.25٪، لكن نتيجة التصويت 9-2 كشفت اتساع الشرخ الداخلي المتوقع. فقد أيّد الحاكمان والر وبومان خفضاً فورياً بمقدار ربع نقطة، في سابقة لم تتكرر منذ 1993. في مؤتمره الصحفي مال جيروم باول إلى الحذر المتشدد ومخاطر التضخم الناتجة عن تمرير الرسوم ما تزال مرتفعة على نحو غير مريح، بينما يُبقي التوظيف القوي نسبياً صعلى منطق التريث. قلّص المتعاملون احتمال خفض سبتمبر إلى نطاق 44% من 60% قبل الاجتماع، وزاد مؤشر الدولار الى القرب من حاجز 100 وكانه اسباب تراجع الدولار بدأت بالنفاذ.

عمالقة التكنولوجيا يبهرون المحللين

تفوقت مايكروسوفت في نتائج الربع الرابع المالي حيث قفزت الإيرادات 18٪ على أساس سنوي إلى 76.4 مليار دولار وتخطى ربح السهم 3.6 دولار، بدعم نمو أزور 39٪ ثاني أفضل أداء منذ طفرة الجائحة. تبعتها ميتا بإيرادات قياسية 47.5 مليار دولار وربح سهم 7.14 دولارات، مع توجيه إرشادي يصل إلى 50.5 مليار دولار للربع المقبل. كلا الشركتين رفعتا إنفاق الذكاء الاصطناعي وميتا نحو الذكاء الفائق، لكن المستثمرين احتفوا بمتانة الهوامش فصعد السهمان 6-10٪ في التداولات مابعد الاغلاق، ما أعاد قرابة نصف تريليون دولار إلى القيمة السوقية للشرائح الضخمة. الرسالة الأوسع ان الذكاء الاصطناعي ما زال حائط صد أمام التباطؤ الدوري، غير أن سباق الإنفاق الرأسمالي قد يضغط لاحقاً على تدفقات النقد الحر ولكن هذا الاشكالية ليست مقلقة اليوم.

اتفاق التعرفة بين سيول وواشنطن

بعيداً عن ساحة الأرباح، وقّعت واشنطن على اتفاق تعرفة بنسبة 15% مع كوريا الجنوبية قبل نحو يوم ونصف من المهلة المحددة سابقاً وأدنى من التهديد بفرض معدل 25٪ شامل مقابل التزام سيول بضخ استثمارات بقيمة 350 مليار دولار في الولايات المتحدة وشراء 100 مليار دولار من الطاقة الأمريكية. ينسجم الاتفاق مع صفقات مماثلة أبرمت مع اليابان والاتحاد الأوروبي الاسبوع الماضي ومطلع الاسبوع، في تحول أوسع من التصعيد الجمركي المباشر إلى مقايضات استثمارية تفاوضية. صحيح أن المصدّرين الكوريين يتفادون منحنى رسوم أكثر حدة، لكن التكاليف المدمجة الأعلى قد تضغط على الهوامش بالفعل. ولكن هذا الاتفاق افضل الخيارات المطروحة للكوريين على الطاولة.

.png)

.png)

بطاقة الليلة ، أمازون وآب

تتجه الأنظار الآن إلى أمازون وآبل. تتوقع الإجماعات أن تسجل أمازون نحو 162 مليار دولار إيرادات ربعية مع 30.7 مليار دولار وخصوصا من قسم AWS و سيختبر السوق ما إذا كان الطلب على الذكاء الاصطناعي التوليدي يضخ زخماً إضافياً في السحابة، اضافه الى ارتفاعات الامس ، وما إذا كانت هوامش التجزئة في أمريكا الشمالية قادرة على البقاء قرب 6٪ رغم نفقات مراكز البيانات. أما آبل، فيُرجّح أن تعلن حوالي 89 مليار دولار إيرادات وربح سهم 1.44 دولار ويحتاج المتفائلون لرؤية أن إعادة التموضع في الهند – الامر الذي كان تحت مراقبة البيت الابيض - وأن دورة آيفون الخريفية مع دفعة ذكاء اصطناعي بطيئة الاحتراق كفيلة بتنشيط الإيرادات. الإيجابية قد تمدد الزخم التكنولوجيا الذي أطلقته مايكروسوفت وميتا بالامس أما الإخفاق فقد يعيد فتح ملف تضخم شراهة الإنفاق الرأسمالي في القطاع من ابل مع نتائج متواضعة من ابل الى الان.

البنوك المركزية واختبار الوظائف

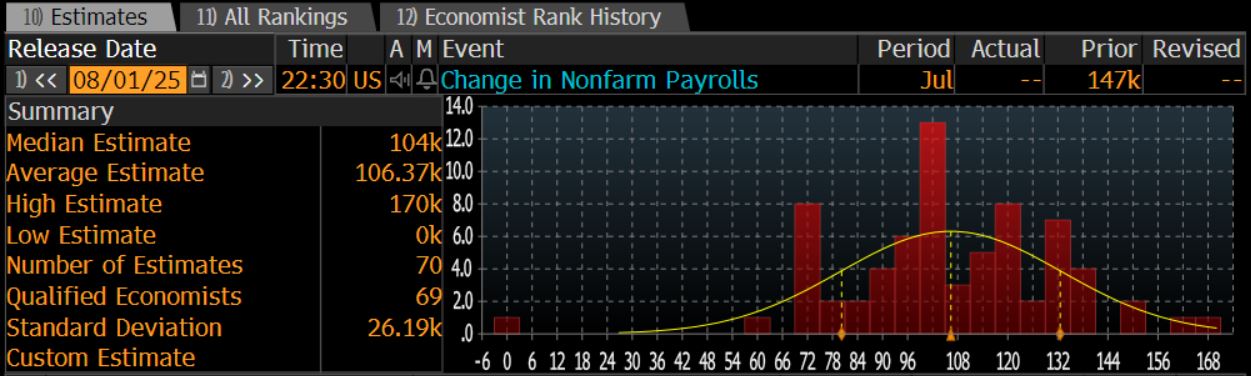

اختتم بنك اليابان اجتماعه بعد ظهر اليوم، مع تثبيت معدل الفائدة عند 0.50٪. لم يلمح المحافظ أويدا إلى ترقية طفيفة لتوقعات التضخم والخوض في رفع ثانٍ لاحقاً هذا العام، لكن هشاشة زيادات الأجور تقف حاجزاً أمام تشديد وشيك. تقلبات الين مرتفعة أصلاً وأي ميل متشدد قد يضغط على فروق العائد بين السندات اليابانية والأمريكية ويختبر مستوى 148 في زوج الدولارين. غداً يعود سوق العمل الأمريكي إلى الواجهة و تُشير التقديرات إلى إضافة 100-110 ألف وظيفة فقط وارتفاع البطالة إلى 4.2%. قراءة دون 100 ألف قد تدفع احتمالات خفض سبتمبر فوق 70٪، بينما انتعاش يفوق 175 ألفاً للحد الاعلى قد يبرر موقف النشدد داخل الفيدرالي. في كلتا الحالتين ستحدّد النتيجة مدى قدرة موجة المخاطرة بعد موسم الأرباح على الاستمرار قبل الاصطدام بواقع السياسة.

في المجمل، تعزز بيانات اليوم وقراراته توازناً في النظرة المستقبلية ومحفزة للمعنويات الايجابية ، عمالقة التكنولوجيا المدعومون بالذكاء الاصطناعي يحملون الثقل للأسهم الى الاعلى، إلا أنّ الأساس الكلي نمو جيد ولكن مشوَّه بالرسوم، فيدرالي منقسم داخلياً وسيزيد الانقسام والضغوط المستقبلية من ترامب، ومسار توظيف آخذ في التليين يضيق باطراد. وتقرير الوظائف قد تكسران الجمود في الأجل القصير. وحتى ذلك الحين، يبدو المرونة خصوصاً في أزواج العملات المرتبطة بالدولار والرهانات عالية البيتا على التكنولوجيا نهجاً معقول، ما دامت تقلبات السوق ما تزال مُسعَّرة كما لو أنّ الكمال مضمون.

لا تُمثل Pepperstone أن المواد المقدمة هنا دقيقة أو حديثة أو كاملة، وبالتالي لا ينبغي الاعتماد عليها على هذا النحو. البيانات، سواء كانت من جهة ثالثة أو غيرها، لا يجب اعتبارها توصية؛ أو عرض لشراء أو بيع؛ أو دعوة لعرض لشراء أو بيع أي أمان، منتج مالي أو صك؛ أو المشاركة في أي استراتيجية تداول معينة. لا تأخذ في الاعتبار الوضع المالي للقراء أو أهداف الاستثمار الخاصة بهم. ننصح أي قارئ لهذا المحتوى بطلب نصيحته الخاصة. بدون موافقة Pepperstone، لا يُسمح بإعادة إنتاج أو إعادة توزيع هذه المعلومات.